電気・ガス業セクターは、国内での売り上げが高く、電力やガスは不景気でも、

使われるものなので、基本的にはディフェンシブセクターと言われています。

電気・ガス業における為替変動の影響

円高の影響

- コスト削減: 電力・ガス会社は液化天然ガス(LNG)や原油などのエネルギー源のほとんどを海外から輸入しています。円高になると、これらの輸入コストが下がります。

- 利益改善: エネルギーコストの低下により、電力・ガス会社の利益が改善される可能性があります。

- 価格安定: 輸入コストの低下により、電気・ガス料金の安定化や値下げの可能性が高まります。

円安の影響

- コスト増加: 円安が進行すると、輸入燃料のコストが上昇します。これは電力・ガス会社の収支に大きな影響を与えます。

- 利益圧迫: 燃料調達コストの増大により、電力・ガス業界の経営は厳しさを増します。

- 料金への影響: 燃料費調整制度により一定程度緩和されますが、調整できる上限を超える会社が相次ぐなど、効果は限定的です。

- 具体的な影響: 例えば、関西電力の2022年度通期見通しでは、為替レートが1円円安になると経常利益が80億円減少すると予想されています。

業界の傾向

電気・ガス業セクターは、為替影響に敏感で、特に円安は業績に大きな負の影響を与える可能性があります。

日本の代表的な電気・ガス業9社

東京電力ホールディングス

- 概要: 日本の関東地方を中心に電気事業を行う大手電力会社です。発電、送配電、小売まで一貫して事業を展開しています。福島第一原子力発電所の事故を経験し、再生可能エネルギーへの取り組みを強化しています。

- 特徴: 日本最大の電力供給量を誇っています。首都圏という巨大な消費地を抱えています。

- https://www.tepco.co.jp/about/ir/

関西電力

- 概要: 関西地方を中心に電気事業を行う大手電力会社です。原子力発電への依存度が高いです。

- 特徴: 関西圏の電力需要を支える大手電力会社です。原子力発電所の安全性向上と再稼働が重要課題になっています。

- https://www.kepco.co.jp/

中部電力

- 概要: 中部地方を中心に電気事業を行う大手電力会社です。火力発電と原子力発電を主力電源としています。再生可能エネルギー事業も積極的に展開しています。

- 特徴: 日本の産業の中心地である中部圏の電力需要を担っています。バランスの取れた電源構成が特徴です。

- https://www.chuden.co.jp/ir/

九州電力

- 概要: 九州地方を中心に電気事業を行う大手電力会社です。原子力発電と再生可能エネルギーの導入に積極的です。オール電化の普及に力をいれています。

- 特徴: 再生可能エネルギーの導入量が日本の電力会社の中で多いです。原子力発電所の再稼働と地域共生が直近の課題になっています。

- https://www.kyuden.co.jp/

東京ガス

- 概要: 日本の都市ガス事業最大手。関東地方を中心にガスを供給しています。電力事業や海外事業も展開しています。

- 特徴: 都市ガス事業で圧倒的なシェアを持っています。ガスと電気のセット販売を強化しています。

- https://www.tokyo-gas.co.jp/corporate/index.html

大阪ガス

- 概要: 関西地方を中心に都市ガス事業を行う大手ガス会社です。電力事業や海外事業も展開しています。近年では、LNGなどのエネルギー事業を多角的に行っています。

- 特徴: 関西圏のガス需要を支える大手ガス企業です。ガスと電気のセット販売を推進しています。

- https://www.daigasgroup.com/ir/

J-POWER(電源開発株式会社)

- 概要: 日本の卸売電力会社で、全国に発電所を持ちます。多様な電源開発と送電事業を行っています。

- 特徴: 大規模な発電所と送電事業を運営しています。国内外での事業展開しています。

- https://www.jpower.co.jp/

東北電力

- 概要: 東北地方を中心に電気事業を展開する電力会社です。東日本大震災からの復興に貢献しています。

- 特徴: グループ会社を通じた幅広いサービス提供しています。電力関連だけでなく、情報通信、製造、リサイクルなど多様な事業を展開しています。

- https://www.tohoku-epco.co.jp/

北海道電力

- 概要: 北海道全域に電力を供給する電力会社です。

- 特徴: 北海道という広大な供給エリア、寒冷地に対応した安定供給、再生可能エネルギーの導入が特徴です。

- https://www.hepco.co.jp/

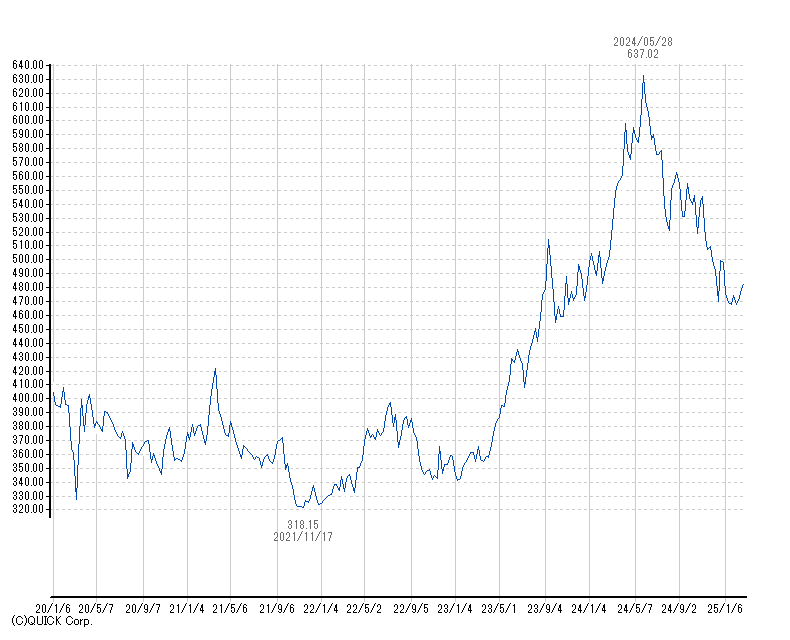

電気・ガス業セクターの5年のチャート推移

日本取引所グループの業種別電気・ガス業の5年チャートを見てみましょう。

2020年のコロナショック時には、他のセクターと同じく急落しました。

2021年もコロナによる経済活動の停滞における、エネルギー需要の停滞で株価は急落し5年の最安値をつけています。

2022年から2024年、にはウクライナ情勢の影響による、エネルギー価格の高騰で

価格転嫁できる電力・ガス業の収益回復期待や、AIデータセンターが大量に電力を使用するという期待もあり株価は大きく上昇しました。

2025年には、エネルギー価格の低下や、AIの需要の不透明感、日銀の利上げ姿勢により株価は低迷しています。

まとめ

電気・ガス業セクター、はエネルギー価格の変動をまともに受ける業種です。

政府の規制や支援が利益に大きく関わることがあります。(2025年4月以降は政府の補助金が終了する可能性がある。)

ガス企業と電力企業は他のセクターと比べて利益率が低い傾向にあります。

- 利益率の比較

製造業の平均的な利益率が5~10%程度(日本の全業種ROA平均値の中央値は2023年度で5.5パーセント)であるのに対し、大手電力・ガス会社の利益率は以下のように低くなっています。

- 大阪ガス: ROA (総資産当期利益率) 3.6%

- 東京ガス: ROA 1.9%

- 関西電力: ROA 1.4%

※ROAとは https://syosinsyaminikabu.com/what-is-roa/

配当金目的で買う場合、配当性向や、あまりにも株価が高くなってないか、はチェックして買う必要がありそうです。

コメント