海運業とは、コンテナ船、タンカー、ばら積み船、自動車専用船のような貨物船や

外航クルーズ船、フェリーなどの旅客船を用いて、人や荷物を輸送する業種のことを指します。

貨物船は特に、外国や日本の景気動向や世界情勢などに、収益が大きく左右されるので、景気敏感株として扱われます。

海運業における為替変動の影響

円安の影響

- 収益増加

- 海運大手の売上高の約8割がドル建て収入のため、円安は大きな増益要因となります。※日本の外航海運の全売上高に占めるドル建て金額の比率は86.7%

- 2025年3月期の経常利益押し上げ効果は240億円規模と予想されます。

- 競争力向上

- 輸出産業の活性化により、海運需要が増加する可能性があります。

- リスク

- 過度の円安は海外事業拡大に逆風となる可能性があります。

円高の影響

- 収益減少

- ドル建ての収入が円換算で目減りするため、大幅な減益要因となります。

- コスト増加

- 燃料費や外国人船員費用など、ドル建ての費用が増加します。

- 輸入促進

- 輸入が増加し、コンテナ船の輸入貨物量が増える可能性があります。

共通の影響

- ヘッジ戦略の重要性

- 為替予約などのデリバティブを活用して為替リスクをヘッジする必要があります。

- 長期的影響

- 為替変動が長期化すると、サプライチェーンや投資戦略に影響を与える可能性があります。

日本を代表する海運業企業6社

日本郵船

- 概要: 日本最大の海運会社であり、コンテナ船、ばら積み船、エネルギー輸送船など、幅広い分野で事業を展開しています。物流事業も手掛けており、総合物流企業としての地位を確立しています。

- 特徴: グローバルネットワークが非常に強く、世界中の主要航路でサービスを提供しています。歴史が長く、海運業界をリードする存在です。

- https://www.nyk.com/

商船三井

- 概要: 日本郵船と並ぶ大手海運会社で、コンテナ船、ばら積み船、タンカー、LNG船など、多様な船隊を保有しています。海運事業に加え、物流事業やクルーズ事業も展開しています。

- 特徴: エネルギー輸送に強みを持っており、特にLNG船の運航実績が豊富です。技術開発にも積極的で、環境負荷低減に向けた取り組みも推進しています。

- https://www.mol.co.jp/

川崎汽船

- 概要: 大手海運会社の一つで、コンテナ船、ばら積み船、自動車船などを運航しています。物流事業も展開しており、顧客の多様なニーズに対応しています。

- 特徴: 自動車船輸送で高いシェアを誇っています。近年は、環境対応船への投資を積極的に行い、持続可能な成長を目指しています。

- https://www.kline.co.jp/ja/index.html

飯野海運

- 概要: 中堅海運会社で、タンカー、ばら積み船、ガス輸送船などを運航しています。不動産事業も展開しており、収益の多角化を図っています。

- 特徴: タンカー事業に強みを持っており、原油や石油製品の輸送で重要な役割を担っています。

- https://www.iino.co.jp/kaiun/index.html

NSユナイテッド海運

- 概要: 中堅海運会社で、ばら積み船、石炭船、自動車船などを運航しています。鉄鋼原料やエネルギー資源の輸送に特化しています。

- 特徴: 特定の貨物に特化することで、競争力を高めています。長期契約による安定的な収益確保に注力しています。

- https://www.nsuship.co.jp/ja/index.html

乾汽船

- 概要: 中堅海運会社で、ばら積み船、タンカーなどを運航しています。港湾運送事業や倉庫事業も手掛けています。

- 特徴: 海運業に加え、港湾関連事業も展開することで、シナジー効果を生み出しています。

- https://www.inui.co.jp/

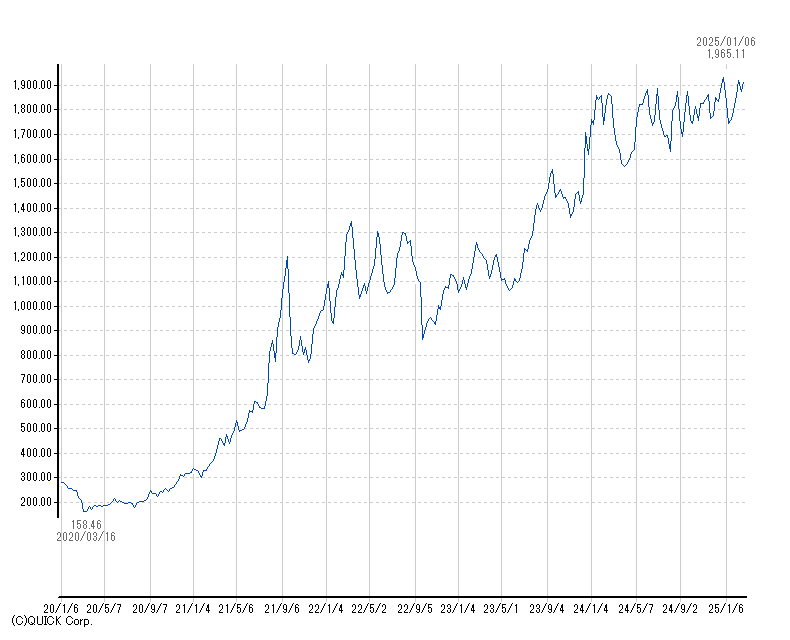

海運業セクターの5年のチャート推移

日本取引所グループの業種別 海運業セクターの5年チャートを見てみましょう。

2020年のコロナショック時には、一時他のセクターと同様に株価は下落しましたが、

2020年のコロナ禍による特需の影響で、海運株は大きく上昇しました。中国の工場再開や欧米の巣ごもり需要により海運需要が増加し、運賃が上昇したことが主な要因です。

2022年3月期決算では、日本郵船の当期純利益が前年比+624.8%となり、1兆円を超える記録的な業績を達成しました。

この時期、海運各社は配当を大幅に引き上げ、配当利回りが10%を超えるなど、投資家の注目を集めました。

2023年には、コロナ禍による物流混乱の緩和と各国の生産・供給チェーンの正常化に伴い、輸送需要が安定期に入りました。これにより、2023年以降は海運バブルの揺り戻しが見られ、株価は調整局面に入っています。

2024年から2025年には、コンテナ船運賃が上昇傾向にあり、これが海運株の回復につながっています。

まとめ

コロナ禍初期は、世界的なロックダウンにより工場の稼働停止や港湾の閉鎖が発生し、サプライチェーンが大きく混乱し、その結果物流が滞り、コンテナ不足が発生しました。

その状態で、ロックダウンによる巣ごもり需要の増加や、経済活動再開に伴う需要回復により、輸送需要が急増しました。

このギャップで海上運賃が急騰しました。

その結果の海運企業の特需につながりました。

中東情勢や米中貿易摩擦など、地政学的な不安定要素が海運株に大きな影響を与えます。例えば、米国の港湾ストライキが回避されたことで運賃上昇の思惑が後退し、2025年初頭に海運株が下落した事例もあります。こうした外部要因を注視する必要があります。

前日の終値時点の海運企業の配当利回りは、

- 商船三井:6.43%

- 日本郵船:5.79%

- NSユナイテッド海運:5.68%

- 飯野海運:5.21%

- 乾汽船:5.17%

- 川崎汽船:4.55%

と高い利回りですが、運賃下落や業績悪化が進むと配当が維持できないリスクがあります。過去の好業績時に増配した分が、将来の収益見通しと一致しているか確認が必要です。

コメント