保険業とは生命保険と損害保険を扱っている企業を指します。

損害保険(損保)

主な特徴:

- 自動車保険、火災保険、医療保険などの商品を提供しています。

- 主な業務は保険商品の販売、保険金の支払い、損害調査、保険金の算定です。

生命保険

主な特徴:

- 相互扶助の原理に基づいて運営されています。

- 死亡保険、生存保険、生死混合保険などの種類があります。

- 契約者が保険料を負担し、被保険者に万一の事態があった場合に保険金や給付金が支払われます。

両者の共通点は、契約者から集めた保険料を原資として、リスクが現実化した際に保険金を支払う仕組みです。しかし、損害保険が主に物的損害や賠償責任を補償するのに対し、生命保険は人の生命や健康に関するリスクを補償する点が大きな違いです。

保険業の為替変動の影響

円高の影響

- 外貨建て資産からの収益減少:円高が進むと、外貨建て資産からの利息・配当金等収入が円換算で減少します。

- 新規投資の魅力低下:円高環境下では、外貨建て資産への新規投資の魅力が低下し、収益機会が制限される可能性があります。

- 為替差損のリスク:ドル建て保険などの外貨建て商品において、円高時に解約や満期を迎えると、為替差損が発生する可能性が高まります。

円安の影響

- 外貨建て資産からの収益増加:円安が進むと、外貨建て資産からの利息・配当金等収入が円換算で増加します。

- 為替差益の可能性:ドル建て保険などの外貨建て商品において、円安時に解約や満期を迎えると、為替差益が発生する可能性が高まります。

- 保険料の上昇:円安環境下では、外貨建て保険の保険料が円換算で高くなる傾向があります。

保険会社の対応

- 通貨分散:特定の通貨の変動による影響を減らすため、外貨建て資産への投資において通貨分散を進めています。

- 為替ヘッジ:多くの生保会社は外債投資に際して、債券の元本部分について為替ヘッジを付けてリスクを回避しています。

- 長期的視点:為替変動による収入の上下動は避けられないため、変動を織り込んだ上での投資戦略を進めています。

保険会社は、外貨建て資産の比率が拡大し続けているため、為替動向が収益に与える影響はさらに大きくなっています。そのため、安定的なリターン確保のためのさらなる工夫が求められています。

日本を代表する保険業企業9社

東京海上ホールディングス

- 概要:損害保険、生命保険、金融サービスをグローバルに展開する大手保険グループです。

- 特徴:海外事業に強く、特にアジア地域でのプレゼンスが高いです。リスク管理に強みを持ち、安定した収益基盤を構築しています。

- https://www.tokiomarinehd.com/

MS&ADインシュアランスグループホールディングス

- 概要:損害保険を中心に、生命保険、金融サービスを提供する大手保険グループです。

- 特徴:国内損害保険市場で高いシェアを持ち、多様な保険商品を提供。M&Aを通じて事業領域を拡大しています。

- https://www.ms-ad-hd.com/ja/index.html

SOMPOホールディングス

- 概要:損害保険、生命保険、介護・ヘルスケア事業を幅広く展開する総合保険グループです。

- 特徴:損害保険事業を基盤としつつ、介護・ヘルスケア事業を強化しています。デジタル技術を活用した新たなサービス開発に注力しています。

- https://www.sompo-hd.com/company/

第一生命ホールディングス

- 概要:国内有数の大手生命保険会社です。

- 特徴:個人向け生命保険市場で高いシェアを持ち、法人向け事業や海外事業も展開しています。デジタル技術を活用した顧客サービスの向上に注力しています。

- https://www.dai-ichi-life.co.jp/company/about/index.html

T&Dホールディングス

- 概要:太陽生命、大同生命、T&Dフィナンシャル生命を傘下に持つ生命保険グループです。

- 特徴:中小企業向け生命保険市場に強みを持ち、独自の販売チャネルを構築。資産運用事業も展開しています。

- https://www.td-holdings.co.jp/company/

かんぽ生命保険

- 概要:日本郵政グループ傘下の生命保険会社です。

- 特徴:全国の郵便局ネットワークを通じた販売網に強みを持っています。個人向け生命保険市場で高いシェアを持っています。

- https://www.jp-life.japanpost.jp/aboutus/company/index.html

ライフネット生命保険

- 概要:インターネット専業の生命保険会社です。

- 特徴:オンラインでの保険販売に特化し、低価格でシンプルな保険商品を提供しています。若い世代を中心に顧客基盤を拡大しています。

- https://ir.lifenet-seimei.co.jp/ja/index.html

FPパートナー

- 概要:乗合保険代理店です。

- 特徴:複数保険会社の保険商品を扱い、顧客のニーズに合わせた提案を行っています。

- https://fpp.jp/

アニコム ホールディングス

- 概要:ペット保険を主力とする保険会社です。

- 特徴:ペット保険市場で高いシェアを持ち、関連サービスも展開しています。

- https://www.anicom.co.jp/

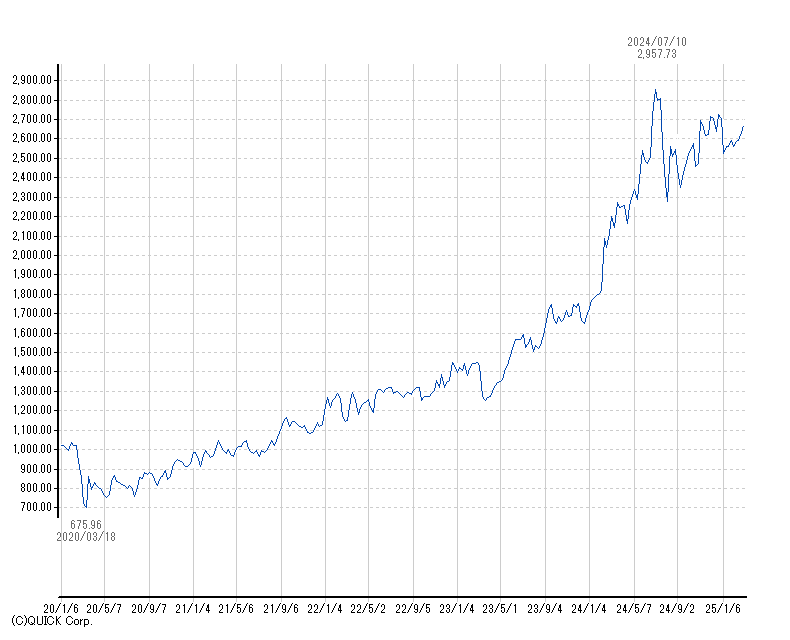

保険業セクターの5年間のチャート推移

日本取引所グループの業種別 保険業セクターの5年チャートを見てみましょう。

2020年のコロナショック時には、生命保険会社は死亡保険金の支払い増加や、損害保険会社は旅行保険やイベント保険の需要減少などで影響を受け、株価は急落しました。

2022年のロシアとウクライナの戦争の時は、日本の大手保険会社(例えば東京海上HD、損保ジャパン、日本生命など)は、ロシアやウクライナ市場への直接的な事業展開が非常に限定的と考えられ、他のセクターと比べると株価への影響は軽微でした。

たとえば、投資銀行Berenbergのアナリストによると、保険セクター全体としてロシアへのエクスポージャーは「ごくわずか(negligible)」とされています(Insurance Journal, 2022年3月8日)。日本の保険会社も同様に、この地域での事業規模が小さいため、戦争による直接的な損失(例えば現地での保険金支払いや資産の毀損)がほとんど発生しなかったと考えられます。

2023年から2025年は、大手損保企業の政策保有株式の縮減による一時的な利益の向上や、日銀が利上げに動くという期待から、株価が上昇しました。

東京海上ホールディングス

- 2023年5月12日:政策保有株式の縮減に関するお知らせ

- 株式持ち合い解消に関する具体的な数値目標や計画は記載されていません。

- 政策保有株式の縮減は、資本効率の向上や企業間の独立性確保を目的としており、今後も継続的に取り組んでいく方針が示されています。

MS&ADインシュアランスグループホールディングス

- 2023年5月12日:政策保有株式の縮減に関するお知らせ

- 株式持ち合い解消に関する具体的な数値目標や計画は記載されていません。

- 政策保有株式の縮減は、資本効率の向上や企業間の独立性確保を目的としており、今後も継続的に取り組んでいく方針が示されています。

まとめ

明るい面

日本の大手保険会社(東京海上HD、MS&ADなど)は、2023年~2024年の業績改善に伴い、配当利回りが3%~5%程度と高い水準にあります。

前日終値での配当利回り

- 東京海上HD: 3.04%

- MS&AD: 4.51%

これは、企業が利益の一部を株主還元に積極的に振り向けていることを示しており、特に低金利環境からの脱却で運用収益が増加していることが背景にあります。

東京証券取引所のコーポレートガバナンス改革により、保険会社は政策保有株式(他社株)の売却を進め、得た資金を配当や自社株買い(2025年までに全保有株式を解消する方針をP&Cセクターが表明)に充てています。これにより、株主価値が向上し、配当性向がさらに高まる可能性があります。

リスク

日本は台風や地震などの自然災害が多く、2023年や2024年のように災害が発生すると、損害保険会社の保険金支払いが急増する可能性があります。

2025年に日銀が金利を引き上げる場合、急激な上昇は保険会社の資産負債管理(ALM)に影響を与え、短期的な収益変動を招く可能性があります。また、円安がピークアウトし、為替差益が減少すれば、海外資産依存の保険会社の収益が圧迫されるリスクがあります。

コメント