はじめに

日本の半導体産業は、イメージセンサー、製造装置、車載マイコンなどで世界をリードしています。しかし、その売上の多くは海外市場に依存しており、特にアジアや北米での需要が急拡大しています。この記事では、主要な上場半導体企業(東京エレクトロン、ソニーグループ、ルネサスエレクトロニクス、アドバンテスト)の2023年度の国別売上データを分析し、どの国が彼らの「稼ぎ頭」なのかを明らかにします。地政学リスクやAI・EV需要の高まりが市場に与える影響も探ります。

日本の半導体企業:グローバル市場での存在感

日本の半導体企業は、半導体そのものだけでなく、製造装置や材料でも高い競争力を持ちます。東京エレクトロンは世界の半導体製造装置市場でトップ3、ソニーはCMOSイメージセンサーで世界シェア約50%を誇ります。一方、ルネサスは自動車用マイコンで、アドバンテストは検査装置でそれぞれ強みを発揮。これらの企業は、日本国内だけでなく、中国、米国、欧州などグローバル市場で収益を上げています。

では、どの国が最も売上に貢献しているのでしょうか? 以下で、2023年度のデータを基に分析します。

国別売上データ:中国が圧倒、アジアが主戦場

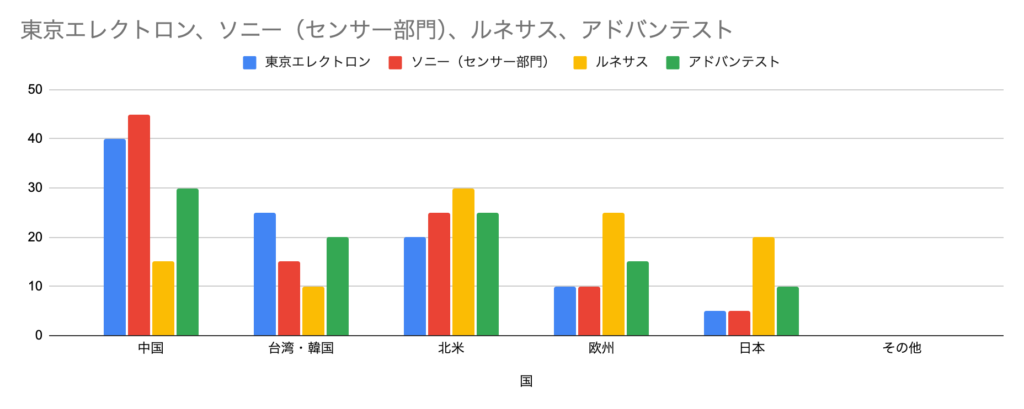

以下の表は、主要4社の2023年度の国別売上割合を示したものです(数値はIR資料や業界推定に基づく概算)。

表1:国別売上割合(2023年度、推定)

| 企業名 | 中国 | 台湾・韓国 | 北米 | 欧州 | 日本 | その他 |

|---|---|---|---|---|---|---|

| 東京エレクトロン | 40% | 25% | 20% | 10% | 5% | 0% |

| ソニー(センサー部門) | 45% | 15% | 25% | 10% | 5% | 0% |

| ルネサス | 15% | 10% | 30% | 25% | 20% | 0% |

| アドバンテスト | 30% | 20% | 25% | 15% | 10% | 0% |

グラフ1:国別売上割合の比較(棒グラフイメージ)

ポイント1:中国市場の圧倒的シェア

表とグラフから明らかなように、中国が多くの企業にとって最大の市場です。特にソニー(イメージセンサー部門)は売上の45%、東京エレクトロンは40%を中国で稼いでいます。これは、中国がスマートフォン、家電、電気自動車(EV)の巨大な生産拠点であるためです。例えば、ソニーのCMOSセンサーは、シャオミやOPPOなどの中国スマホメーカーに広く採用されています。また、東京エレクトロンは、中国の半導体工場(SMICなど)向けに製造装置を大量納入しています。

ポイント2:アジア全体の重要性

中国に加え、台湾・韓国も重要な市場です。東京エレクトロンの売上25%、アドバンテストの20%がこの地域から。台湾のTSMCや韓国のサムスン電子は、世界最大級の半導体メーカーであり、日本の製造装置や検査装置の主要顧客です。アジア全体(中国+台湾・韓国)では、ソニーと東京エレクトロンの売上の60%以上を占める計算になります。

ポイント3:北米の急成長

北米(主に米国)は、AIチップやデータセンター需要の急増により、売上割合が拡大中です。ルネサスは北米で30%、ソニーとアドバンテストは25%を計上。米国のインテル、NVIDIA、テスラなどが、日本の装置や部材を積極的に採用しています。特に、米国の「CHIPS法」による半導体生産の国内回帰が、日本企業の追い風となっています。

ポイント4:欧州と日本の役割

欧州は、ルネサスにとって25%と大きな市場です。これは、BMWやフォルクスワーゲンなど、自動車メーカーの車載半導体需要が強いため。一方、日本国内の売上は全社で低めで、ルネサスが20%、他社は5~10%程度にとどまります。国内需要は自動車や産業機器が中心ですが、グローバル市場に比べると規模は小さいのが実情です。

なぜこの売上分布になるのか? 背景と要因

国別の売上分布には、明確な市場要因が影響しています。

- 中国の巨大市場

中国は世界最大の電子機器生産国であり、半導体需要が膨大です。特に5GスマホやEVの生産拡大が、日本企業の売上を押し上げています。しかし、米中対立による規制強化や中国の国産化推進は、今後のリスク要因です。 - 北米のAI・EVブーム

米国では、AIチップ(NVIDIAのGPUなど)やテスラのEV生産が急増。日本の製造装置や検査装置は、これらの最先端プロセスに不可欠です。2025年以降も、北米市場は成長が見込まれます。 - 欧州の自動車需要

欧州は自動車産業が強く、車載半導体の需要が安定。ルネサスは特にこの分野で強みを持ち、ドイツやフランスの自動車メーカーと深い取引関係にあります。 - 日本の限定的な国内市場

日本国内の半導体需要は、トヨタやソニー自身の製品などに支えられていますが、グローバル需要に比べると小規模。国内工場の再活性化(例:ラピダスプロジェクト)が進めば、今後変化する可能性もあります。

リスクと今後の展望

日本の半導体企業にとって、海外依存度の高さは強みでもあり、リスクでもあります。以下は注目すべきポイントです。

- 地政学リスク:中国市場への依存度が高いソニーや東京エレクトロンは、米中対立の影響を受けやすい。輸出規制の強化は売上に直結します。

- 北米の成長機会:米国の半導体投資は、日本企業にとって大きなチャンス。インテルやTSMCの米国工場向けに、装置や材料の納入が拡大中です。

- 多角化の必要性:ルネサスのように、欧州や北米にバランスよく売上を持つ企業は、特定地域の変動に強い。ソニーや東京エレクトロンも、市場の多角化が課題です。

2025年以降、AIや自動運転車の需要がさらに拡大する中、日本の半導体企業は新たな市場開拓と技術革新を迫られるでしょう。政府の半導体戦略(例:経産省の補助金)も追い風となり、国内生産の強化が期待されます。

結論

日本の上場半導体企業は、中国を中心とするアジア市場で最も多くの売上を上げていますが、北米のAI・EV需要や欧州の自動車市場も重要な収益源です。特に、ソニーと東京エレクトロンは中国依存度が高く、ルネサスは欧米バランス型、アドバンテストはアジアと北米が均衡するなど、企業ごとに特色が見られます。グローバル市場での競争力を維持するためには、地政学リスクへの対応と新たな成長市場の開拓が鍵となります。

データ出典

- 東京エレクトロン:2023年度決算資料(推定値)

- ソニーグループ:2023年度IR資料(イメージセンサー部門)

- ルネサスエレクトロニクス:2023年度有価証券報告書

- アドバンテスト:2023年度決算説明会資料

- 業界レポート:Omdia、TechInsights(2023年データ)

コメント