ガラス・土石製品企業は他の銘柄と比べると、大きく成長するような業種ではありません。

建築の需要や公共投資の影響を大きく受けます。

あとは日本が人口減少や、地方の工事需要が少なくなる傾向なので、その部分も不安材料です。

ガラス・土石製品における為替変動の影響

円高の影響

- 輸出競争力の低下:円高により日本製品の海外での価格競争力が低下し、輸出数量が減少する可能性があります。

- 原材料コストの低下:輸入原材料のコストが下がり、生産コストの削減につながる可能性があります。

- 海外収益の目減り:海外での売上を円換算した際の収益が減少します。

円安の影響

- 輸出競争力の向上:円安により日本製品の海外での価格競争力が向上し、輸出数量が増加する可能性があります。

- 原材料コストの上昇:輸入原材料のコストが上がり、生産コストが増加する可能性があります。

- 海外収益の増加:海外での売上を円換算した際の収益が増加します。

日本の代表的なガラス・土石企業6社

AGC株式会社

- 概要: 世界最大級のガラスメーカーであり、建築・自動車用ガラス、ディスプレイ用ガラス、電子部材、化学製品など幅広い分野で事業を展開しています。

- 特徴: 高い技術力とグローバルな事業展開が特徴です。特に、ディスプレイ用ガラスや電子部材において高い競争力を持っています。

- https://www.agc.com/

日本板硝子株式会社

- 概要: 建築・自動車用ガラスで世界トップクラスのシェアを持つガラスメーカーです。

- 特徴: 海外展開に強みを持ち、グローバルに事業を展開しています。英国ピルキントン社を買収し、グローバルでの競争力を高めています。

- https://www.nsg.co.jp/ja-jp

株式会社LIXIL

- 概要: タイル、衛生陶器、住宅用建材などを手掛ける、住まいと暮らしの総合企業です。

- 特徴: グローバルなネットワークを持ち、世界中の人々の住まいの快適性向上に貢献しています。幅広い製品ラインナップで、住宅に関わる様々なニーズに応えています。

- https://www.lixil.com/jp/investor/

TOTO株式会社

- 概要: 衛生陶器、温水洗浄便座、システムキッチンなど、水まわり製品で高いシェアを持つ企業です。

- 特徴: 高い技術力とデザイン性で、国内外で高い評価を得ています。温水洗浄便座「ウォシュレット」は、同社の代表的な製品です。

- https://jp.toto.com/company/

太平洋セメント株式会社

- 概要: セメント、コンクリート、建設関連製品などを手掛ける、セメント業界のリーディングカンパニーです。

- 特徴: 社会インフラの整備に貢献する、重要な役割を担っています。国内で高いシェアを持ち、海外事業も展開しています。

- https://www.taiheiyo-cement.co.jp/

日本特殊陶業株式会社

- 概要: 自動車用スパークプラグ、セラミック製品などを手掛ける、技術力の高い企業です。

- 特徴: 自動車産業の発展に貢献する、重要な役割を担っています。自動車用スパークプラグで世界トップクラスのシェアを持っています。

- https://www.niterragroup.com/

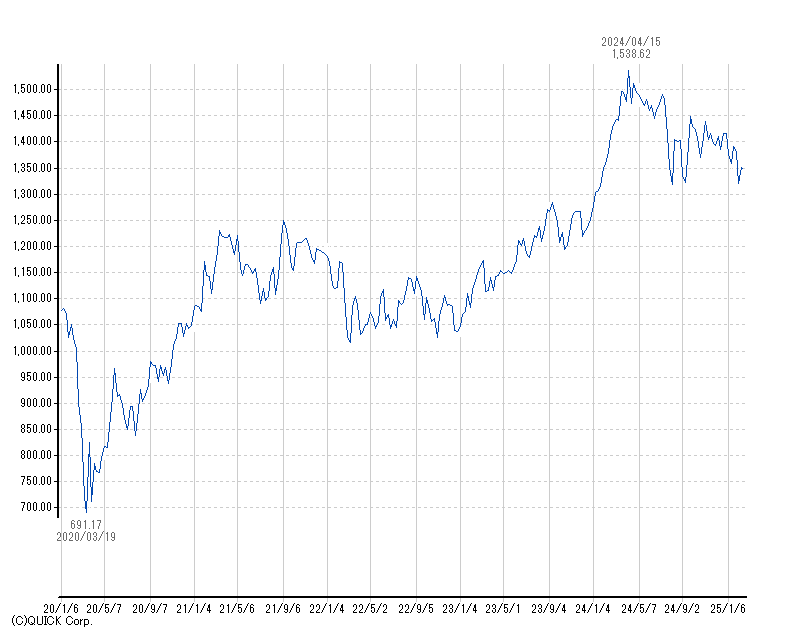

ガラス・土石製品の5年のチャート推移

日本取引所グループの業種別 ガラス・土石製品の5年チャートを見てみましょう。

2020年に他のセクターと同じく、コロナショックで急落しています。

安値をつけた後は、他のセクターよりいち早く上昇しています。

理由はガラス・土石製品セクターはインフラや住宅関連などの、景気刺激策に影響を受けやすい分野と強い繋がりを持っているため、コロショックから回復後の世界の緩和姿勢からだと言われています。

その後2022年に、ロシアウクライナ戦争が起こって原材料費と、エネルギー価格が高騰し

株価は一時軟調になっています。

そして2024年には円安もあり、大きく株価を上げています。

まとめ

ガラス・土石製品は取引先が、不動産、住宅、土木業界などの景気敏感業種が多いので

景気敏感業種といえます。

ガラス・土石製品セクターは上位5社が業界売上高全体の約8割を占めるという状態になっています。

例2023年期の時価総額

- AGC: 9,954億1,596万9,618円

- 日本特殊陶業: 7,981億2,132万5,880円

- TOTO: 7,672億1,392万2,495円

- 日本碍子: 5,541億9,160万3,394円

- MARUWA: 4,491億360万円

- 太平洋セメント: 4,004億7,701万1,074円

- ニチアス: 3,526億2,196万8,400円

- 日本電気硝子: 3,365億8,761万7,972円

- 日東紡績: 2,033億2,703万4,680円

これら上位9社の時価総額の合計は約4兆8,570億円です。

リストに含まれる32社の総時価総額は約5兆7,070億円です。

したがって、上位9社の時価総額の割合は約85.1%となり、その他のガラス製品企業の時価総額の割合は約14.9%となります。

この結果から、ガラス・土石製品セクターでは、上位9社が市場の大部分を占めていることがわかります。

日本のガラス製品は高品質で世界に知られており、特に液晶用ガラス基板(液晶ディスプレに使われる)が有名です。

国内市場は縮小気味ですが、世界での売り上げが増えてきています。

- 2018年: AGCの海外売上比率約55%、日本板硝子約65%

- 2020年: AGC約57%、日本板硝子約68%

- 2022年: AGC約60%、日本板硝子約70%

円高になると、取引相手の景気敏感業が収益が減ると予想されることもあり

円高には弱いと言われています。

コメント